Les titres de participation occupent une place centrale dans la stratégie financière et fiscale des entreprises. Ils traduisent la volonté d’une société d’exercer une influence durable sur une autre entité, que ce soit pour renforcer une synergie, contrôler une filiale ou bénéficier d’avantages fiscaux spécifiques. Voici un panorama complet sur la notion de titres de participation en 2025.

Qu’est ce qu’un titre de participation

Un titre de participation est un droit appartenant à une société dans le capital d’une autre personne morale, avec l’intention de créer un lien durable et d’exercer une influence notable, voire un contrôle, sur la société émettrice. Cette détention vise à contribuer à l’activité de la société détentrice, en lui permettant notamment de peser sur les décisions stratégiques de l’entreprise détenue.

Les critères d’identification

Pour qu’un titre soit qualifié de participation, plusieurs critères doivent être réunis :

- Durée de détention : la possession doit être durable, généralement supérieure à deux ans.

- Utilité : la détention des titres doit être utile à l’activité de la société détentrice, en lui permettant d’exercer une influence ou un contrôle.

- Influence ou contrôle : la société détentrice doit pouvoir exercer une influence notable sur la société émettrice.

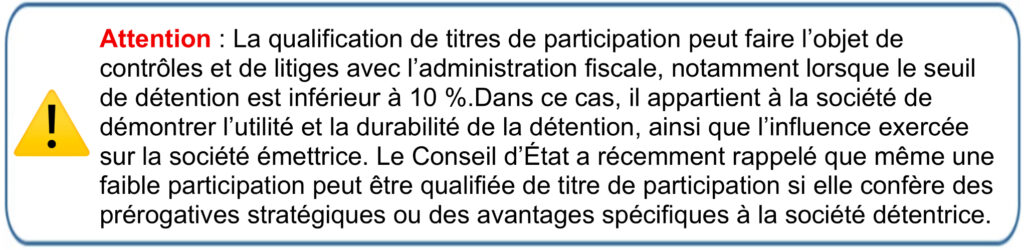

- Seuil de détention : il existe une présomption de titre de participation lorsque la société détient au moins 10 % du capital de la société émettrice sur le plan comptable. En dessous de ce seuil, il faut prouver l’utilité et la durabilité de la détention.

La différence avec les titres de placement

Il est essentiel de distinguer les titres de participation des titres de placement. Les titres de participation sont détenus dans une optique durable et stratégique, tandis que les titres de placement sont acquis dans une perspective spéculative, à court terme, sans volonté d’influence ou de contrôle. Les deux catégories ne sont pas soumises aux mêmes règles comptables ni au même régime fiscal.

Traitement comptable

En comptabilité, les titres de participation sont inscrits à l’actif du bilan, dans la catégorie des immobilisations financières. Lors de l’acquisition, ils sont enregistrés au compte 261 « Titres de participation » et sont évalués à leur coût d’acquisition. En cas de dépréciation, une provision peut être constituée. Les écritures comptables principales sont les suivantes :

- À l’acquisition : débit du compte 261 et crédit du compte 404 « Fournisseurs d’immobilisations ».

- Au paiement : débit du compte 404 et crédit du compte 512 « Banque ».

Exonération des plus-values de cession

Depuis la mise en place de la « niche Copé », la plus-value nette réalisée lors de la cession de titres de participation est en principe exonérée d’impôt sur les sociétés, sous réserve de la réintégration d’une quote-part pour frais et charges de 12 %. Cela signifie que seule une fraction de la plus-value est imposée, ce qui réduit considérablement la charge fiscale effective (environ 3 % avec un IS à 25 %).

À noter : les sociétés à prépondérance immobilière sont exclues de ce régime de faveur.

Régime mère-fille

Si une société détient au moins 5 % du capital d’une filiale pendant au moins deux ans, elle peut bénéficier du régime mère-fille. Ce régime permet une exonération partielle des dividendes reçus de la filiale, seule une quote-part de 5 % étant remise dans le résultat imposable.

Conclusion

Les titres de participation sont un outil stratégique de gestion et d’optimisation fiscale pour les sociétés. Leur qualification requiert une analyse précise des critères comptables et fiscaux, ainsi qu’une documentation rigoureuse. Pour sécuriser la comptabilisation et bénéficier pleinement des avantages fiscaux, il est vivement conseillé de se faire accompagner par un expert-comptable ou un conseil spécialisé.